Krisenfrüherkennungssysteme

Krisenfrüherkennungssysteme werden für Unternehmen immer wichtiger. Bis zum Start des Ukraine-Krieges dachte ich noch: Der Tag danach bahnt sich an.

Während der COVID-Pandemie hat der Staat Unternehmen mit verschiedenen Maßnahmen zur Liquiditätssicherung unterstützt. Dazu gehörten unter anderem staatliche Hilfen, Kurzarbeitergeld oder Stundungen bei Sozialkassen und Finanzbehörden.

Viele dieser Unterstützungen laufen jedoch aus oder müssen zurückgezahlt werden. Beispielsweise betrifft das voreilig beantragte Hilfen, zu günstig berechnetes Kurzarbeitergeld oder auslaufende Stundungsvereinbarungen.

Viele dieser drohenden Liquiditätsabflüsse sind Unternehmen noch nicht vollständig bewusst. Außerdem waren einige dieser Belastungen im Voraus nur schwer vorhersehbar. Fakt ist jedoch: Viele Unternehmen verfügen nicht über ein ausreichendes Liquiditätspolster, um diesen „Tag danach“ problemlos zu überstehen.

Geopolitische Risiken und Krisenfrüherkennungssysteme

Umsatz- und Ertragseinbrüche oder instabile Lieferketten zwingen Unternehmen dazu, ihre Geschäftsmodelle, Strategien und Organisationsstrukturen kritisch zu hinterfragen. In vielen Fällen werden daher Reorganisationen oder Restrukturierungen notwendig.

Doch beginnen wir am Anfang.

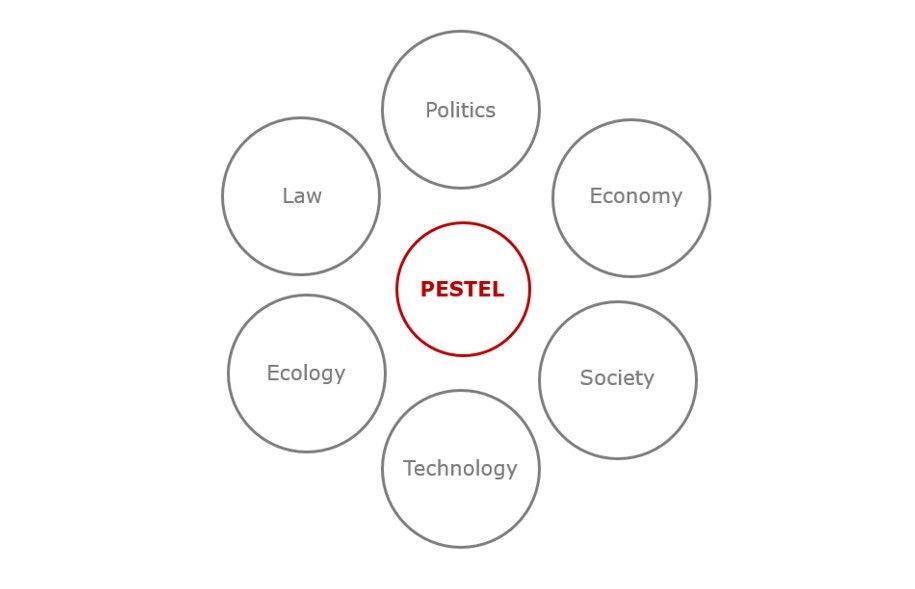

Jedes Unternehmen wird direkt oder indirekt von externen Faktoren beeinflusst. Dazu gehören politische, wirtschaftliche, gesellschaftliche, technologische, ökologische und rechtliche Entwicklungen.

Eine bewährte Methode zur Analyse dieser Einflussfaktoren ist die PESTEL-Analyse. Durch eine strukturierte Analyse und ein kontinuierliches Monitoring behalten Unternehmen externe Risiken und deren Auswirkungen besser im Blick.

Abb.1: Die PESTEL-Analyse

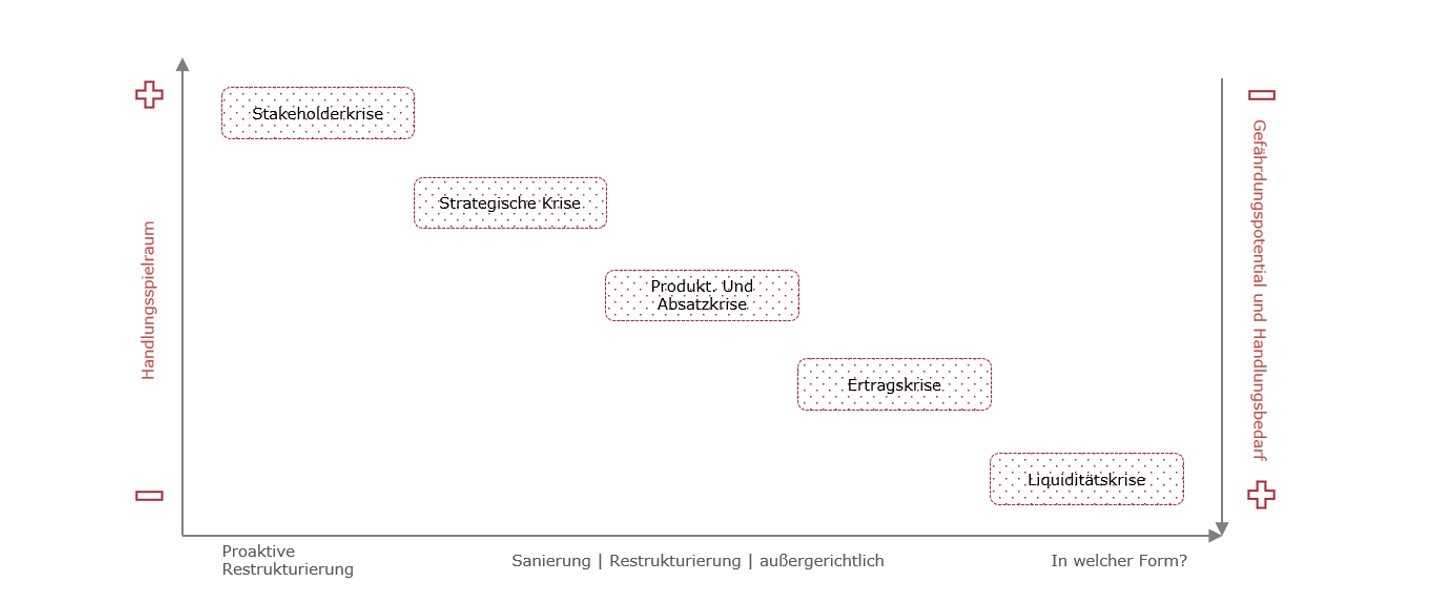

Unternehmenskrisen und ihre Ursachen

Neben externen Einflüssen können auch interne Entscheidungen oder Entwicklungen zu Unternehmenskrisen führen.

Der Standard IDW S6 unterscheidet häufig folgende Krisenarten:

-

Stakeholderkrise

-

Strategische Krise

-

Produkt- und Absatzkrise

-

Ertragskrise

-

Liquiditätskrise

Eine strukturierte PESTEL-Analyse hilft Unternehmen, externe Risiken frühzeitig zu erkennen und besser einzuordnen. Deshalb bildet sie häufig einen wichtigen Bestandteil moderner Krisenfrüherkennungssysteme.

Abb.2: Übersicht firmenspezifischer Krisen

Frühindikatoren und KPIs zur Krisenerkennung

Unternehmen sollten geeignete Prozesse und Kennzahlen (Key Performance Indicators – KPIs) definieren, um Krisen frühzeitig erkennen zu können.

Es empfiehlt sich, diese Kennzahlen regelmäßig – beispielsweise monatlich – im Führungskreis zu analysieren und zu diskutieren.

Typische Frühindikatoren für eine mögliche Krise, oft bereits drei bis vier Jahre im Voraus, sind zum Beispiel:

-

ROCE (Return on Capital Employed)

-

Eigenkapitalquote

-

Zinsdeckungsquote

Natürlich reicht die Betrachtung einzelner Kennzahlen nicht aus. Unternehmen sollten mehrere KPIs miteinander kombinieren, um ein umfassendes Bild der wirtschaftlichen Situation zu erhalten.

Anforderungen durch das StaRUG

Ein vorsichtiger Kaufmann behält wichtige Unternehmenskennzahlen stets im Blick. Mit der Einführung des StaRUG sind die Anforderungen an Unternehmen jedoch deutlich gestiegen.

Der Stabilisierungs- und Restrukturierungsrahmen (§1 StaRUG) verpflichtet Unternehmen dazu, ein Frühwarnsystem einzurichten. Dieses System soll potenzielle Krisen frühzeitig erkennen und geeignete Gegenmaßnahmen anstoßen.

Darüber hinaus müssen Unternehmen relevante Informationen dokumentieren und an die Überwachungsorgane des Unternehmens berichten. Dadurch lassen sich Haftungsrisiken für die Geschäftsleitung reduzieren.

Das Gesetz macht allerdings keine detaillierten Vorgaben zur konkreten Ausgestaltung eines Krisenfrühwarnsystems. Unternehmen müssen daher selbst entscheiden, welche Instrumente und Prozesse sie einsetzen.

Neben den sich lang anbahnenden Krisen gibt es auch schlagartig auftretende Krisen, welche die Unternehmensleitung dynamisch bearbeiten muss. Diese Krisen haben die Eigenschaft, dass sie auch erhebliche finanzielle Schäden verursachen können. Häufig gibt es in ISO 9001 verankert ein Krisenmanagementsystem für Szenarien, welche die Produktion stilllegen z.B. Naturkatastrophen, Stromausfälle, etc. Gibt es auch zu diesen akuten Notfällen einen finanziellen Notfallplan (Vereinbarungen zu Kurzarbeit bei Bedarf, weitere Schichten in anderen Werken, Versicherungen etc.)?

Liquiditätsplanung als zentrales Element

Viele Unternehmen konzentrieren sich erst in einer akuten Liquiditätskrise auf ihre finanzielle Planung. Für eine wirksame Krisenfrüherkennung reicht das jedoch nicht aus.

Neben einer kurzfristigen Liquiditätsplanung über 13 Wochen sollten Unternehmen auch eine mittelfristige Planung durchführen.

Besonders sinnvoll ist eine szenariobasierte Liquiditätsplanung über einen Zeitraum von bis zu 24 Monaten. Mit einer solchen Planung lassen sich mögliche Liquiditätsengpässe deutlich früher erkennen.

Die 24-Monats-Planung spielt auch im Zusammenhang mit StaRUG-Sanierungsverfahren eine wichtige Rolle. Selbst wenn sie rechtlich nicht in jedem Fall verpflichtend ist, stellt sie ein wertvolles Steuerungsinstrument für die Unternehmensführung dar.

Unternehmen können dadurch drohende Zahlungsunfähigkeit frühzeitig erkennen und rechtzeitig geeignete Gegenmaßnahmen einleiten.

Akute Unternehmenskrisen und Notfallpläne

Neben langfristig entstehenden Krisen gibt es auch plötzlich auftretende Ereignisse, die ein Unternehmen unmittelbar treffen können. Dazu gehören beispielsweise Naturkatastrophen, Stromausfälle oder andere unvorhersehbare Störungen.

Solche Ereignisse können erhebliche wirtschaftliche Schäden verursachen. Viele Unternehmen haben daher im Rahmen von ISO-9001-Managementsystemen bereits Krisenmanagementprozesse für operative Risiken definiert.

Neben operativen Notfallplänen sollten Unternehmen jedoch auch finanzielle Notfallmaßnahmen vorbereiten.

Dazu können beispielsweise gehören:

-

Vereinbarungen über Kurzarbeit

-

zusätzliche Produktionskapazitäten an anderen Standorten

-

Versicherungen gegen Betriebsunterbrechungen

CRO-Unterstützung im Krisenfall

Wir unterstützen Unternehmen beim Aufbau individueller Krisenfrüherkennungssysteme sowie bei der Entwicklung eines belastbaren Maßnahmenkatalogs.

Ein strukturiertes Krisenmanagement und eine solide Compliance können im Ernstfall dazu beitragen, Haftungsrisiken für die Geschäftsführung zu reduzieren.

Gleichzeitig erhöhen klar definierte Prozesse und Frühwarnsysteme die Widerstandsfähigkeit eines Unternehmens und stärken seine langfristige Wettbewerbsfähigkeit.

Krisenfrüherkennungssysteme

Krisenfrüherkennungssysteme werden für Unternehmen immer wichtiger. Bis zum Start des Ukraine-Krieges dachte ich noch: Der Tag danach bahnt sich an.

Während der COVID-Pandemie hat der Staat Unternehmen mit verschiedenen Maßnahmen zur Liquiditätssicherung unterstützt. Dazu gehörten unter anderem staatliche Hilfen, Kurzarbeitergeld oder Stundungen bei Sozialkassen und Finanzbehörden.

Viele dieser Unterstützungen laufen jedoch aus oder müssen zurückgezahlt werden. Beispielsweise betrifft das voreilig beantragte Hilfen, zu günstig berechnetes Kurzarbeitergeld oder auslaufende Stundungsvereinbarungen.

Viele dieser drohenden Liquiditätsabflüsse sind Unternehmen noch nicht vollständig bewusst. Außerdem waren einige dieser Belastungen im Voraus nur schwer vorhersehbar. Fakt ist jedoch: Viele Unternehmen verfügen nicht über ein ausreichendes Liquiditätspolster, um diesen „Tag danach“ problemlos zu überstehen.

Geopolitische Risiken und Krisenfrüherkennungssysteme

Umsatz- und Ertragseinbrüche oder instabile Lieferketten zwingen Unternehmen dazu, ihre Geschäftsmodelle, Strategien und Organisationsstrukturen kritisch zu hinterfragen. In vielen Fällen werden daher Reorganisationen oder Restrukturierungen notwendig.

Doch beginnen wir am Anfang.

Jedes Unternehmen wird direkt oder indirekt von externen Faktoren beeinflusst. Dazu gehören politische, wirtschaftliche, gesellschaftliche, technologische, ökologische und rechtliche Entwicklungen.

Eine bewährte Methode zur Analyse dieser Einflussfaktoren ist die PESTEL-Analyse. Durch eine strukturierte Analyse und ein kontinuierliches Monitoring behalten Unternehmen externe Risiken und deren Auswirkungen besser im Blick.

Abb.1: Die PESTEL-Analyse

Unternehmenskrisen und ihre Ursachen

Neben externen Einflüssen können auch interne Entscheidungen oder Entwicklungen zu Unternehmenskrisen führen.

Der Standard IDW S6 unterscheidet häufig folgende Krisenarten:

-

Stakeholderkrise

-

Strategische Krise

-

Produkt- und Absatzkrise

-

Ertragskrise

-

Liquiditätskrise

Eine strukturierte PESTEL-Analyse hilft Unternehmen, externe Risiken frühzeitig zu erkennen und besser einzuordnen. Deshalb bildet sie häufig einen wichtigen Bestandteil moderner Krisenfrüherkennungssysteme.

Abb.2: Übersicht firmenspezifischer Krisen

Frühindikatoren und KPIs zur Krisenerkennung

Unternehmen sollten geeignete Prozesse und Kennzahlen (Key Performance Indicators – KPIs) definieren, um Krisen frühzeitig erkennen zu können.

Es empfiehlt sich, diese Kennzahlen regelmäßig – beispielsweise monatlich – im Führungskreis zu analysieren und zu diskutieren.

Typische Frühindikatoren für eine mögliche Krise, oft bereits drei bis vier Jahre im Voraus, sind zum Beispiel:

-

ROCE (Return on Capital Employed)

-

Eigenkapitalquote

-

Zinsdeckungsquote

Natürlich reicht die Betrachtung einzelner Kennzahlen nicht aus. Unternehmen sollten mehrere KPIs miteinander kombinieren, um ein umfassendes Bild der wirtschaftlichen Situation zu erhalten.

Anforderungen durch das StaRUG

Ein vorsichtiger Kaufmann behält wichtige Unternehmenskennzahlen stets im Blick. Mit der Einführung des StaRUG sind die Anforderungen an Unternehmen jedoch deutlich gestiegen.

Der Stabilisierungs- und Restrukturierungsrahmen (§1 StaRUG) verpflichtet Unternehmen dazu, ein Frühwarnsystem einzurichten. Dieses System soll potenzielle Krisen frühzeitig erkennen und geeignete Gegenmaßnahmen anstoßen.

Darüber hinaus müssen Unternehmen relevante Informationen dokumentieren und an die Überwachungsorgane des Unternehmens berichten. Dadurch lassen sich Haftungsrisiken für die Geschäftsleitung reduzieren.

Das Gesetz macht allerdings keine detaillierten Vorgaben zur konkreten Ausgestaltung eines Krisenfrühwarnsystems. Unternehmen müssen daher selbst entscheiden, welche Instrumente und Prozesse sie einsetzen.

Neben den sich lang anbahnenden Krisen gibt es auch schlagartig auftretende Krisen, welche die Unternehmensleitung dynamisch bearbeiten muss. Diese Krisen haben die Eigenschaft, dass sie auch erhebliche finanzielle Schäden verursachen können. Häufig gibt es in ISO 9001 verankert ein Krisenmanagementsystem für Szenarien, welche die Produktion stilllegen z.B. Naturkatastrophen, Stromausfälle, etc. Gibt es auch zu diesen akuten Notfällen einen finanziellen Notfallplan (Vereinbarungen zu Kurzarbeit bei Bedarf, weitere Schichten in anderen Werken, Versicherungen etc.)?

Liquiditätsplanung als zentrales Element

Viele Unternehmen konzentrieren sich erst in einer akuten Liquiditätskrise auf ihre finanzielle Planung. Für eine wirksame Krisenfrüherkennung reicht das jedoch nicht aus.

Neben einer kurzfristigen Liquiditätsplanung über 13 Wochen sollten Unternehmen auch eine mittelfristige Planung durchführen.

Besonders sinnvoll ist eine szenariobasierte Liquiditätsplanung über einen Zeitraum von bis zu 24 Monaten. Mit einer solchen Planung lassen sich mögliche Liquiditätsengpässe deutlich früher erkennen.

Die 24-Monats-Planung spielt auch im Zusammenhang mit StaRUG-Sanierungsverfahren eine wichtige Rolle. Selbst wenn sie rechtlich nicht in jedem Fall verpflichtend ist, stellt sie ein wertvolles Steuerungsinstrument für die Unternehmensführung dar.

Unternehmen können dadurch drohende Zahlungsunfähigkeit frühzeitig erkennen und rechtzeitig geeignete Gegenmaßnahmen einleiten.

Akute Unternehmenskrisen und Notfallpläne

Neben langfristig entstehenden Krisen gibt es auch plötzlich auftretende Ereignisse, die ein Unternehmen unmittelbar treffen können. Dazu gehören beispielsweise Naturkatastrophen, Stromausfälle oder andere unvorhersehbare Störungen.

Solche Ereignisse können erhebliche wirtschaftliche Schäden verursachen. Viele Unternehmen haben daher im Rahmen von ISO-9001-Managementsystemen bereits Krisenmanagementprozesse für operative Risiken definiert.

Neben operativen Notfallplänen sollten Unternehmen jedoch auch finanzielle Notfallmaßnahmen vorbereiten.

Dazu können beispielsweise gehören:

-

Vereinbarungen über Kurzarbeit

-

zusätzliche Produktionskapazitäten an anderen Standorten

-

Versicherungen gegen Betriebsunterbrechungen

CRO-Unterstützung im Krisenfall

Wir unterstützen Unternehmen beim Aufbau individueller Krisenfrüherkennungssysteme sowie bei der Entwicklung eines belastbaren Maßnahmenkatalogs.

Ein strukturiertes Krisenmanagement und eine solide Compliance können im Ernstfall dazu beitragen, Haftungsrisiken für die Geschäftsführung zu reduzieren.

Gleichzeitig erhöhen klar definierte Prozesse und Frühwarnsysteme die Widerstandsfähigkeit eines Unternehmens und stärken seine langfristige Wettbewerbsfähigkeit.

Krisenfrüherkennungssysteme

Krisenfrüherkennungssysteme werden für Unternehmen immer wichtiger. Bis zum Start des Ukraine-Krieges dachte ich noch: Der Tag danach bahnt sich an.

Während der COVID-Pandemie hat der Staat Unternehmen mit verschiedenen Maßnahmen zur Liquiditätssicherung unterstützt. Dazu gehörten unter anderem staatliche Hilfen, Kurzarbeitergeld oder Stundungen bei Sozialkassen und Finanzbehörden.

Viele dieser Unterstützungen laufen jedoch aus oder müssen zurückgezahlt werden. Beispielsweise betrifft das voreilig beantragte Hilfen, zu günstig berechnetes Kurzarbeitergeld oder auslaufende Stundungsvereinbarungen.

Viele dieser drohenden Liquiditätsabflüsse sind Unternehmen noch nicht vollständig bewusst. Außerdem waren einige dieser Belastungen im Voraus nur schwer vorhersehbar. Fakt ist jedoch: Viele Unternehmen verfügen nicht über ein ausreichendes Liquiditätspolster, um diesen „Tag danach“ problemlos zu überstehen.

Geopolitische Risiken und Krisenfrüherkennungssysteme

Umsatz- und Ertragseinbrüche oder instabile Lieferketten zwingen Unternehmen dazu, ihre Geschäftsmodelle, Strategien und Organisationsstrukturen kritisch zu hinterfragen. In vielen Fällen werden daher Reorganisationen oder Restrukturierungen notwendig.

Doch beginnen wir am Anfang.

Jedes Unternehmen wird direkt oder indirekt von externen Faktoren beeinflusst. Dazu gehören politische, wirtschaftliche, gesellschaftliche, technologische, ökologische und rechtliche Entwicklungen.

Eine bewährte Methode zur Analyse dieser Einflussfaktoren ist die PESTEL-Analyse. Durch eine strukturierte Analyse und ein kontinuierliches Monitoring behalten Unternehmen externe Risiken und deren Auswirkungen besser im Blick.

Abb.1: Die PESTEL-Analyse

Unternehmenskrisen und ihre Ursachen

Neben externen Einflüssen können auch interne Entscheidungen oder Entwicklungen zu Unternehmenskrisen führen.

Der Standard IDW S6 unterscheidet häufig folgende Krisenarten:

-

Stakeholderkrise

-

Strategische Krise

-

Produkt- und Absatzkrise

-

Ertragskrise

-

Liquiditätskrise

Eine strukturierte PESTEL-Analyse hilft Unternehmen, externe Risiken frühzeitig zu erkennen und besser einzuordnen. Deshalb bildet sie häufig einen wichtigen Bestandteil moderner Krisenfrüherkennungssysteme.

Abb.2: Übersicht firmenspezifischer Krisen

Frühindikatoren und KPIs zur Krisenerkennung

Unternehmen sollten geeignete Prozesse und Kennzahlen (Key Performance Indicators – KPIs) definieren, um Krisen frühzeitig erkennen zu können.

Es empfiehlt sich, diese Kennzahlen regelmäßig – beispielsweise monatlich – im Führungskreis zu analysieren und zu diskutieren.

Typische Frühindikatoren für eine mögliche Krise, oft bereits drei bis vier Jahre im Voraus, sind zum Beispiel:

-

ROCE (Return on Capital Employed)

-

Eigenkapitalquote

-

Zinsdeckungsquote

Natürlich reicht die Betrachtung einzelner Kennzahlen nicht aus. Unternehmen sollten mehrere KPIs miteinander kombinieren, um ein umfassendes Bild der wirtschaftlichen Situation zu erhalten.

Anforderungen durch das StaRUG

Ein vorsichtiger Kaufmann behält wichtige Unternehmenskennzahlen stets im Blick. Mit der Einführung des StaRUG sind die Anforderungen an Unternehmen jedoch deutlich gestiegen.

Der Stabilisierungs- und Restrukturierungsrahmen (§1 StaRUG) verpflichtet Unternehmen dazu, ein Frühwarnsystem einzurichten. Dieses System soll potenzielle Krisen frühzeitig erkennen und geeignete Gegenmaßnahmen anstoßen.

Darüber hinaus müssen Unternehmen relevante Informationen dokumentieren und an die Überwachungsorgane des Unternehmens berichten. Dadurch lassen sich Haftungsrisiken für die Geschäftsleitung reduzieren.

Das Gesetz macht allerdings keine detaillierten Vorgaben zur konkreten Ausgestaltung eines Krisenfrühwarnsystems. Unternehmen müssen daher selbst entscheiden, welche Instrumente und Prozesse sie einsetzen.

Neben den sich lang anbahnenden Krisen gibt es auch schlagartig auftretende Krisen, welche die Unternehmensleitung dynamisch bearbeiten muss. Diese Krisen haben die Eigenschaft, dass sie auch erhebliche finanzielle Schäden verursachen können. Häufig gibt es in ISO 9001 verankert ein Krisenmanagementsystem für Szenarien, welche die Produktion stilllegen z.B. Naturkatastrophen, Stromausfälle, etc. Gibt es auch zu diesen akuten Notfällen einen finanziellen Notfallplan (Vereinbarungen zu Kurzarbeit bei Bedarf, weitere Schichten in anderen Werken, Versicherungen etc.)?

Liquiditätsplanung als zentrales Element

Viele Unternehmen konzentrieren sich erst in einer akuten Liquiditätskrise auf ihre finanzielle Planung. Für eine wirksame Krisenfrüherkennung reicht das jedoch nicht aus.

Neben einer kurzfristigen Liquiditätsplanung über 13 Wochen sollten Unternehmen auch eine mittelfristige Planung durchführen.

Besonders sinnvoll ist eine szenariobasierte Liquiditätsplanung über einen Zeitraum von bis zu 24 Monaten. Mit einer solchen Planung lassen sich mögliche Liquiditätsengpässe deutlich früher erkennen.

Die 24-Monats-Planung spielt auch im Zusammenhang mit StaRUG-Sanierungsverfahren eine wichtige Rolle. Selbst wenn sie rechtlich nicht in jedem Fall verpflichtend ist, stellt sie ein wertvolles Steuerungsinstrument für die Unternehmensführung dar.

Unternehmen können dadurch drohende Zahlungsunfähigkeit frühzeitig erkennen und rechtzeitig geeignete Gegenmaßnahmen einleiten.

Akute Unternehmenskrisen und Notfallpläne

Neben langfristig entstehenden Krisen gibt es auch plötzlich auftretende Ereignisse, die ein Unternehmen unmittelbar treffen können. Dazu gehören beispielsweise Naturkatastrophen, Stromausfälle oder andere unvorhersehbare Störungen.

Solche Ereignisse können erhebliche wirtschaftliche Schäden verursachen. Viele Unternehmen haben daher im Rahmen von ISO-9001-Managementsystemen bereits Krisenmanagementprozesse für operative Risiken definiert.

Neben operativen Notfallplänen sollten Unternehmen jedoch auch finanzielle Notfallmaßnahmen vorbereiten.

Dazu können beispielsweise gehören:

-

Vereinbarungen über Kurzarbeit

-

zusätzliche Produktionskapazitäten an anderen Standorten

-

Versicherungen gegen Betriebsunterbrechungen

CRO-Unterstützung im Krisenfall

Wir unterstützen Unternehmen beim Aufbau individueller Krisenfrüherkennungssysteme sowie bei der Entwicklung eines belastbaren Maßnahmenkatalogs.

Ein strukturiertes Krisenmanagement und eine solide Compliance können im Ernstfall dazu beitragen, Haftungsrisiken für die Geschäftsführung zu reduzieren.

Gleichzeitig erhöhen klar definierte Prozesse und Frühwarnsysteme die Widerstandsfähigkeit eines Unternehmens und stärken seine langfristige Wettbewerbsfähigkeit.